What is Bad Credit?

En Estados Unidos y en el resto del mundo, existen tres agencias de crédito principales: Equifax, Experian y Transunion. Estas oficinas calculan su solvencia crediticia utilizando criterios diferentes, pero estos criterios son similares en las tres. Históricamente, las puntuaciones crediticias se basaban en la puntuación FICO de la Fair Isaac Corporation. Experian utiliza su propia puntuación FICO, también conocida como "Experian/Fair Isaac Risk Model v2", aunque puede obtener una puntuación FICO de cualquiera de las tres grandes agencias de crédito. Su puntuación crediticia es un número de tres dígitos que oscila entre 300 y 850 y que se calcula utilizando la información de su informe crediticio. Vale la pena señalar que ser nombrado mal acreedor depende en gran medida de su puntuación crediticia.

VantageScore®, otro modelo de puntuación crediticia que fue desarrollado por las tres principales agencias de crédito (Experian, TransUnion y Equifax), también utiliza una escala que va de 300 a 850 puntos. Pero sus definiciones asociadas a cada rango de puntuación varían ligeramente.

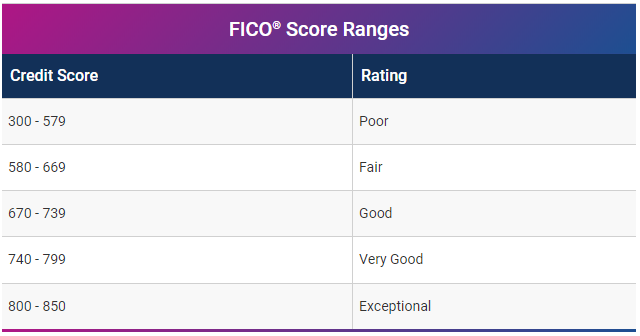

En la escala FICO® Score 8 de 300 a 850, una de las puntuaciones de crédito que los prestamistas utilizan con más frecuencia, una puntuación de crédito mala es aquella por debajo de 670. Más concretamente, una puntuación entre 580 y 669 se considera regular, y una entre 300 y 579, mala. La tabla siguiente ofrece más detalles sobre dónde se sitúan las puntuaciones.

Experian Tweet

Tener mal crédito indica que una persona tiene un patrón de pago tardío de sus deudas y, por lo tanto, es probable que continúe con este patrón en el futuro. Suele manifestarse como una mala puntuación crediticia. Las empresas pueden tener una baja puntuación crediticia si tienen un historial de retrasos en los pagos o si actualmente están pasando apuros económicos.

Pedir dinero prestado será difícil para una persona (o empresa) con un crédito terrible, especialmente a tipos de interés bajos, debido al mayor riesgo que suponen para los prestamistas. El historial crediticio personal del propietario de un negocio contará cuando solicite un préstamo empresarial, si su empresa es un negocio unipersonal. El prestamista querrá saber si el propietario de la empresa es un buen deudor, incluso separado de la empresa y de su dinero, especialmente si el el dinero se utiliza para hacer crecer el negocio. El crecimiento de la empresa conllevará más gastos a largo plazo.

¿Es cierto que es mejor tener mal crédito que no tener crédito?

Por lo general, no tener crédito es preferible a tener un mal crédito, pero ambos pueden frenarle. Las tarjetas de crédito más altas de hoy en día pueden estar fuera del alcance de quienes no tienen historial crediticio, y quienes tienen una mala puntuación pueden tener problemas para hacer de todo, desde solicitar un empleo hasta alquilar un apartamento.

Una persona sin historial de crédito es aquella que nunca ha solicitado un préstamo, una tarjeta de crédito u otro tipo de financiación. Sin historial de crédito, no cumplirá los requisitos mínimos para obtener una puntuación de crédito FICO o VantageScore. Sin historial de crédito no significa una puntuación de crédito cero. En realidad es inexistente.

Los prestamistas evalúan a las personas en función de cómo han utilizado el crédito en el pasado. Si no tiene historial crediticio previo, los prestamistas le verán como un riesgo mayor. Esto puede hacer más probable que un prestamista rechace su solicitud de préstamo o tarjeta de crédito. Como ya se ha señalado, tanto la falta de crédito como el mal crédito pueden frenarle a la hora de solicitar financiación. Sin embargo, el mal crédito es a menudo peor que no tener crédito a los ojos de un prestamista.

Es posible que más prestamistas estén dispuestos a hacer negocios con un desconocido en materia de crédito frente a alguien que ya tiene un historial accidentado. Por eso, no tener crédito es preferible a tener mal crédito. Los efectos de un mal crédito pueden ser más graves. Por ejemplo, algunos prestamistas pueden estar dispuestos a concederle una hipoteca sin tener crédito. Sin embargo, conseguir un préstamo hipotecario con una calificación crediticia por debajo de la marca de corte de un prestamista puede resultar difícil.

Sin embargo, hay varias tarjetas de crédito pensadas para quienes acaban de iniciarse en el crédito, como las tarjetas de crédito para estudiantes y las tarjetas de crédito para personas sin historial crediticio.

¿Qué opciones de préstamo están disponibles para alguien con mal crédito?

El préstamos disponibles para personas con mal crédito son los préstamos a plazo estándar, los préstamos basados en garantías o los préstamos sin garantía. Sin embargo, las condiciones pueden ser extremadamente estrictas.

Los prestamistas que trabajen con usted a pesar de su baja puntuación crediticia y le concedan un préstamo le cobrarán a menudo un tipo de interés más alto. A la hora de decidir si conceden o no un préstamo, las entidades financieras se fijan principalmente en la puntuación crediticia y la solvencia del prestatario. Sin embargo, puede utilizar los préstamos para personas con poco crédito para mejorar su puntuación crediticia y abrir la puerta a mejores condiciones de préstamo y más perspectivas financieras en el futuro.

Puede resultar más sencillo reunir los requisitos con prestamistas cuyas decisiones se basen en algo más que su Puntuación FICO. Además del historial crediticio, los ingresos y el historial laboral son factores que ciertos prestamistas pueden tener en cuenta. Esto también puede incluir su nivel de educación, que funciona como una práctica de préstamo con visión de futuro, ya que se relaciona con su potencial para obtener ingresos en el futuro.

Incluso si no puede adquirir una buena tasa anual equivalente (TAE) debido a una baja puntuación crediticia, es posible que aún pueda descubrir tipos que son significativamente más baratos que opciones como las tarjetas de crédito o los préstamos de día de pago. Los mejores préstamos para empresas con mal crédito que hemos encontrado presentan unos requisitos de cualificación poco estrictos y unos tipos de interés competitivos.

Solicite ahora la preaprobación de un préstamo. El procedimiento de preaprobación no perjudicará su puntuación crediticia, ya que sólo genera una indagación suave que le permite ver si es probable que le acepten un préstamo y a qué tipos podría optar. Esto podría ayudarle a determinar a qué podría optar y cuánto le costaría con el tiempo.

Obtener un préstamo empresarial cuando se tiene mal crédito es difícil, pero no imposible. Si su solicitud de préstamo fue rechazada debido a su mal crédito, un avalista puede ayudarle a conseguir el dinero que necesita. Como ventaja añadida, si le aprueban un préstamo para empresas con mal crédito pero los tipos son demasiado altos, puede intentar solicitarlo de nuevo con un avalista fiable. Esto se debe al hecho de que las instituciones financieras prevén una mayor fiabilidad de reembolso por parte de los prestatarios que han establecido historiales de crédito positivos. Como capa adicional de protección para el prestamista, contar con un avalista de crédito sólido es una gran idea.

Los préstamos disponibles para las personas con mal crédito son los préstamos a plazo estándar, los préstamos basados en garantías o los préstamos sin garantía. Sin embargo, las condiciones pueden ser extremadamente inflexibles. Los plazos de los préstamos sin garantía serán probablemente a corto plazo, y los calendarios de pago y las penalizaciones pueden ser bastante estrictos.

Content Provided By:

Chester